しっかり備える? 最低限で足りる? 30代以降の病気と保険のケースワーク

民間の保険のシステムは複雑すぎてはなから頭に入ってこない。そんな人はご注目。そもそも民間の保険に加入する・しないに正解はない。自分の人生プランと相談し、そのつど最適解を探していくしかないからだ。そこで、FP(ファイナンシャルプランナー)の解説とともに民間の医療保険に加入したAさんと公的医療保険のみのBさん。2人の人生を辿ってみよう。

取材・文/石飛カノ イラストレーション/コルシカ 取材協力/小宮崇之(ファイナンシャルプランナー、〈コミヤ保険サービス〉代表)

初出『Tarzan』No.869・2023年11月22日発売

FP(ファイナンシャルプランナー)とは…

国家資格を持つ人生とお金の専門家。あらゆるデータを集めて総合的な資金計画を立て、相談者の目標の実現をサポートする。

FPロボくん

超優秀なFPの能力を搭載したロボット。保険加入者のAさんがライフプランに迷ったときはもちろん、未加入者のBさんがピンチのときもどこからともなく現れ、的確なアドバイスを与えてくれる。

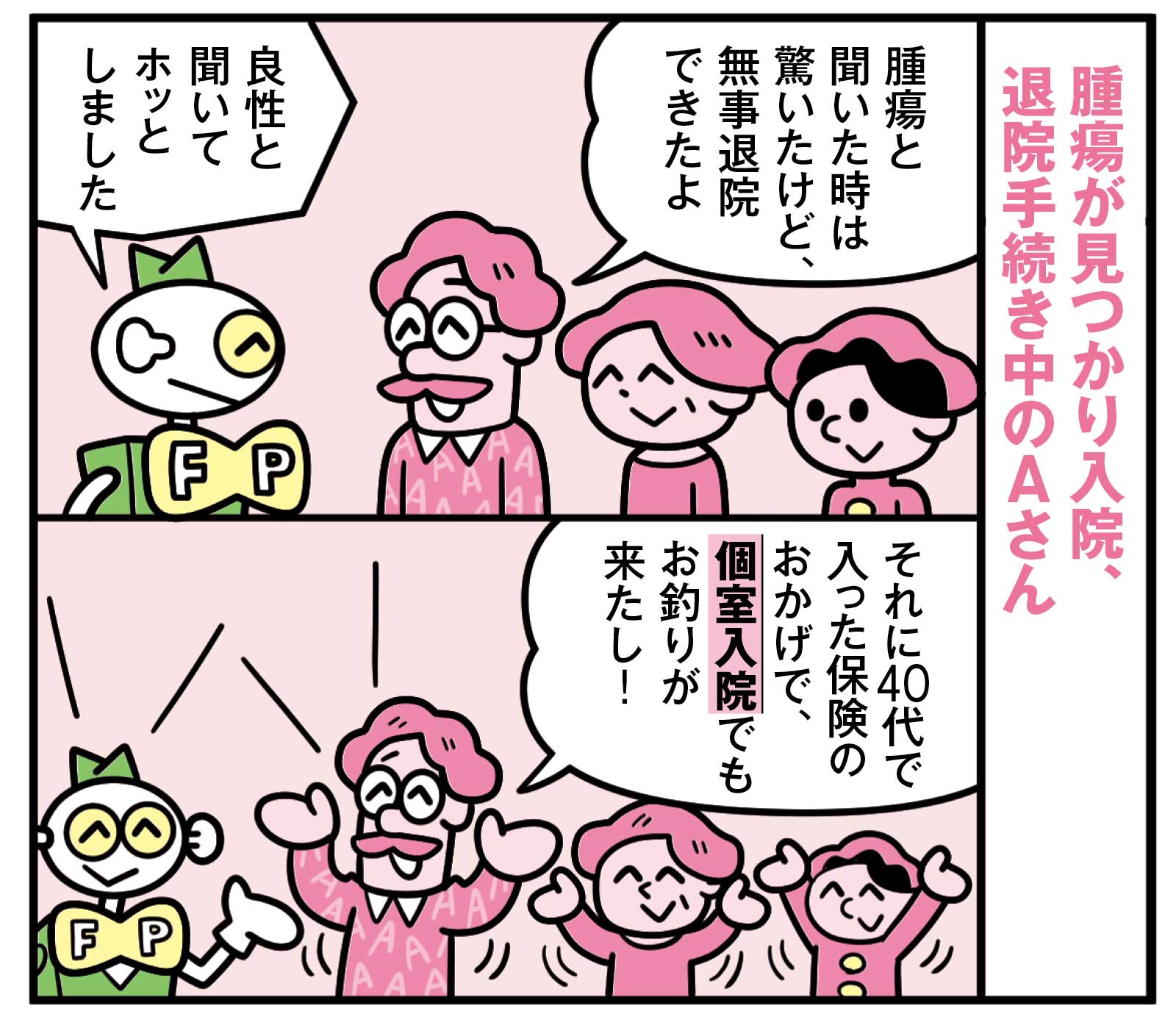

民間の保険に加入するAさんの場合

Aさんのプロフィール

謹厳実直を絵に描いたような会社員。石橋を叩いて渡るタイプ。

30代

医療保険

民間の医療保険に入る場合は入院給付金の額から決める。短期入院なら日額5000円で十分。最近は下の表のプラン1のような入院一時金がもらえる保険が人気。

10日間入院なら入院日額1万円プランより給付額が多い。入院期間が30日以下が多い65歳未満にはおすすめだ。

| プラン1:日額5,000円+入院一時金20万円プラン | プラン2:日額10,000円プラン | |

|---|---|---|

| 入院 | 日額5,000 円×10日=50,000円 | 日額10,000 円×10日=100,000円 |

| 入院一時金 | 200,000円 | なし |

| 手術給付金 | 日額5,000 円×10倍=50,000円 | 日額10,000 円×10倍=100,000円 |

| 合計 | 300,000円 | 200,000円 |

『保険の選び方・見直し方』(ビジネス教育出版社)より

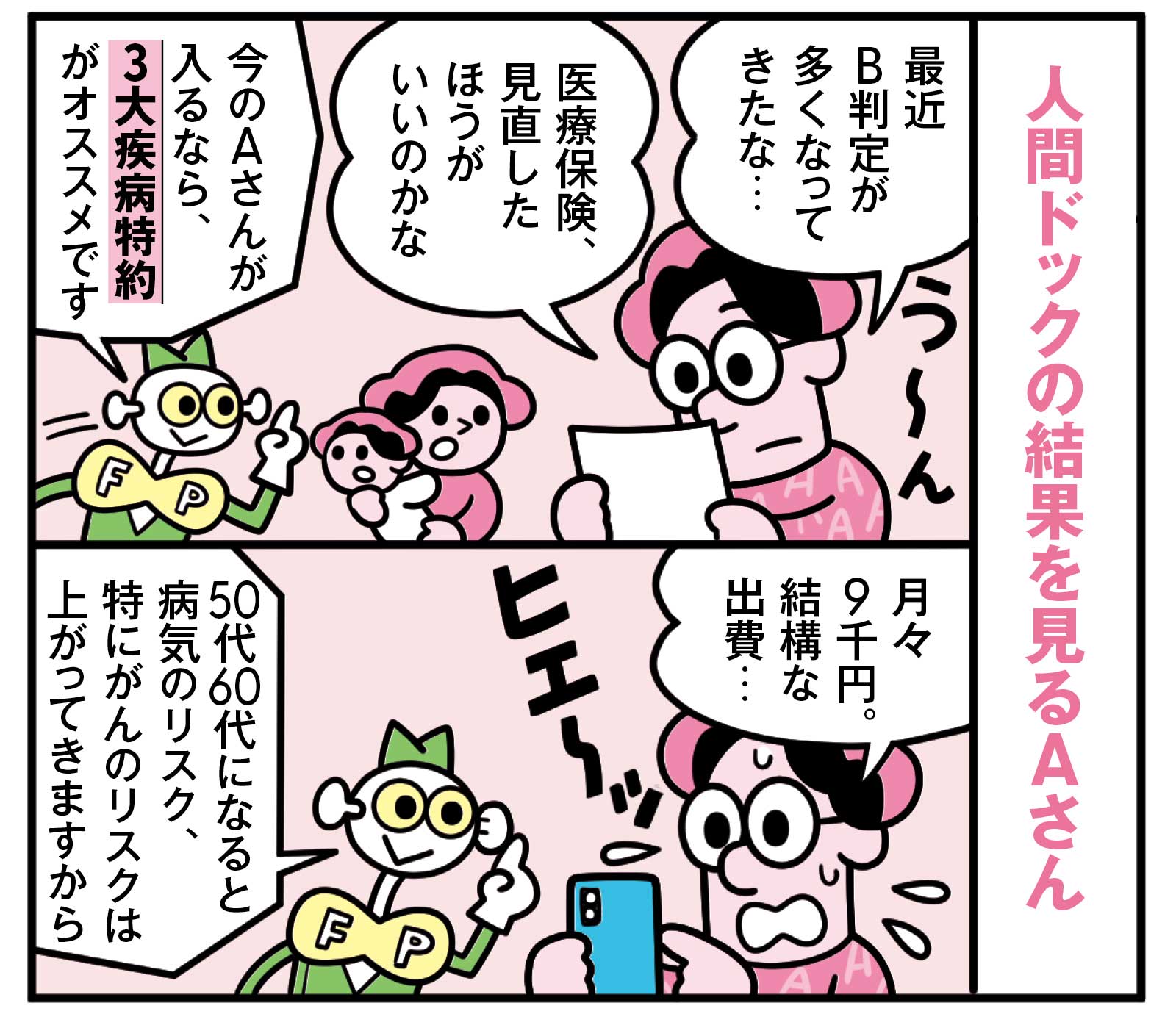

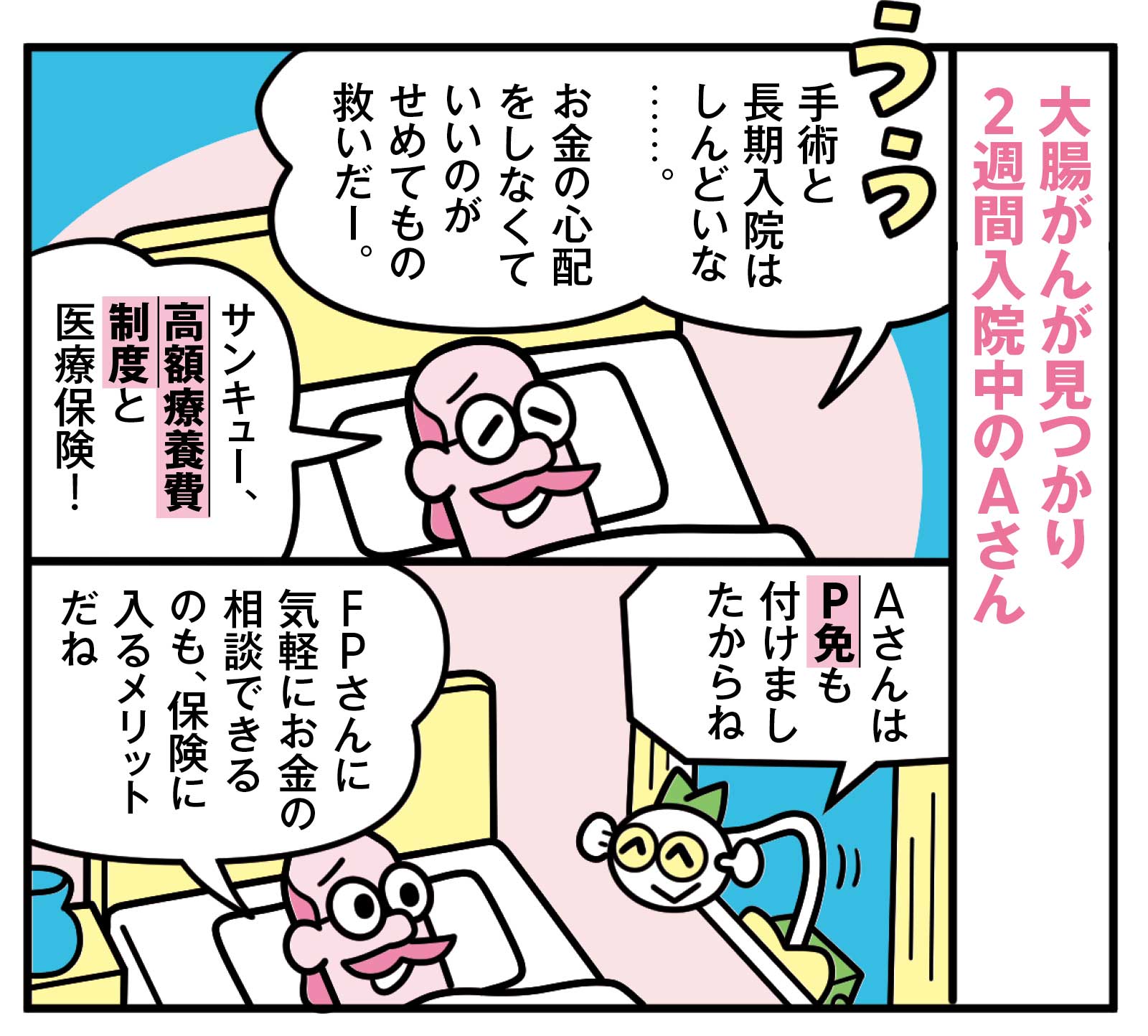

40代

3大疾病特約

医療保険は主契約+特約で成り立っている。特約の中で代表的なもののひとつが「3大疾病一時金特約」。

以前はがん、急性心筋梗塞、脳卒中が保険対象だったが、現在ではこれまで対象外だった上皮内がんが含まれたり、急性心筋梗塞→心疾患、脳卒中→脳血管疾患と保険範囲が拡大している。

| 旧来の3大疾病の保障 | 最新の3大疾病の保障 | |

|---|---|---|

| がん | 上皮内がんを含まない | 上皮内がんを含む |

| 心筋梗塞 | 急性心筋梗塞 | 心疾患 |

| 脳卒中 | 脳卒中 | 脳血管疾患 |

50代

個室入院

入院患者の7割以上が差額代を払っても大部屋より少人数部屋や個室を希望するという。夜間、隣から大きないびきや歯ぎしり、叫び声が聞こえてくることもある。ちなみに差額ベッド代は公的医療保険では賄えない。

60代

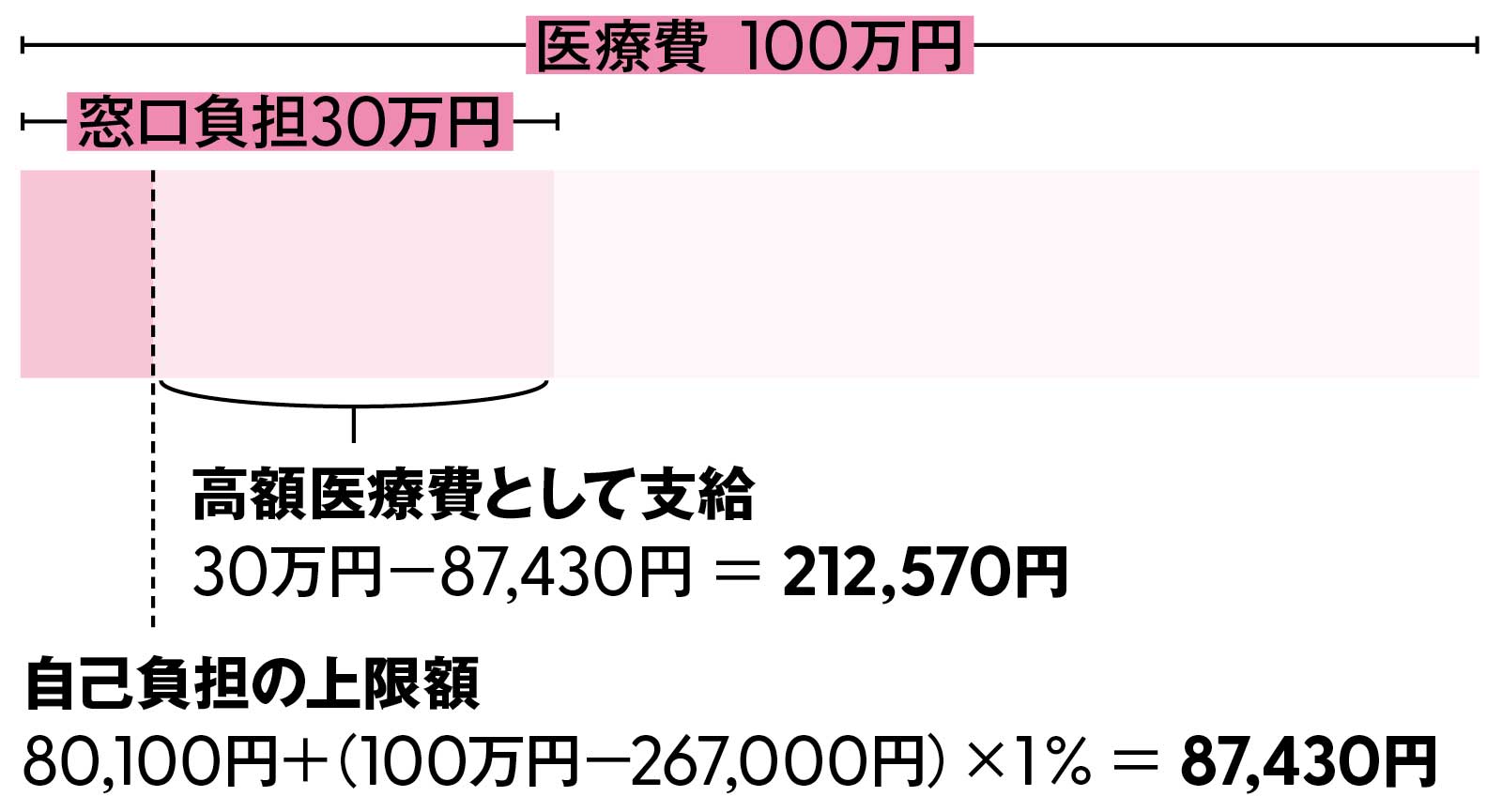

高額療養費制度

公的医療保険に含まれる高額療養費制度は、自己負担が高額になった場合、負担額を軽減できるというもの。

上限額は所得で異なり、最も一般的なのは年収約370〜770万円の下のような公式。医療費が100万円なら21万2570円が支給される。申請は支払い後でも可だ。

出典/厚生労働省保健局

P免

特約保険のひとつで「プレミアム(保険料)免除」の略。3大疾病になったとき、それ以降の保険料は保険会社が一生払ってくれるという特約。人生100年時代を見据えた、長生きのリスクヘッジ保険。

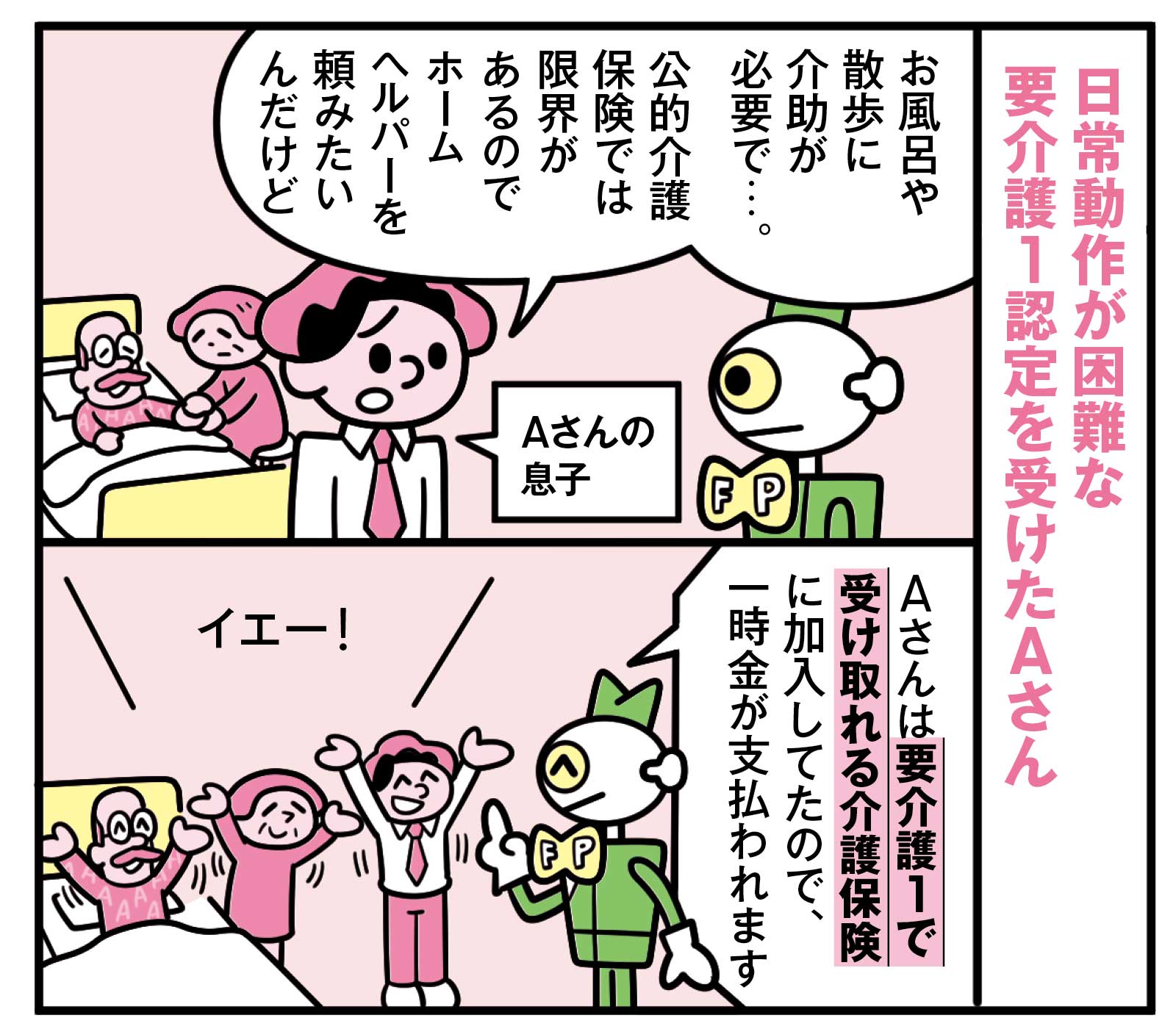

70代

要介護1で受け取れる介護保険

介護保険は要介護状態になったとき、一時金や年金が受け取れる保険のこと。ただ遠い将来の話なので加入率は低く、60代で入るとなると保険料も高い。最近では要介護1と認定されたら一時金がもらえる特約も登場している。

民間の保険に加入しないBさんの場合

Bさんのプロフィール

昭和生まれにしては珍しい豪快さんタイプ。元体育会系で健康に自信あり。

30代

国保で十分

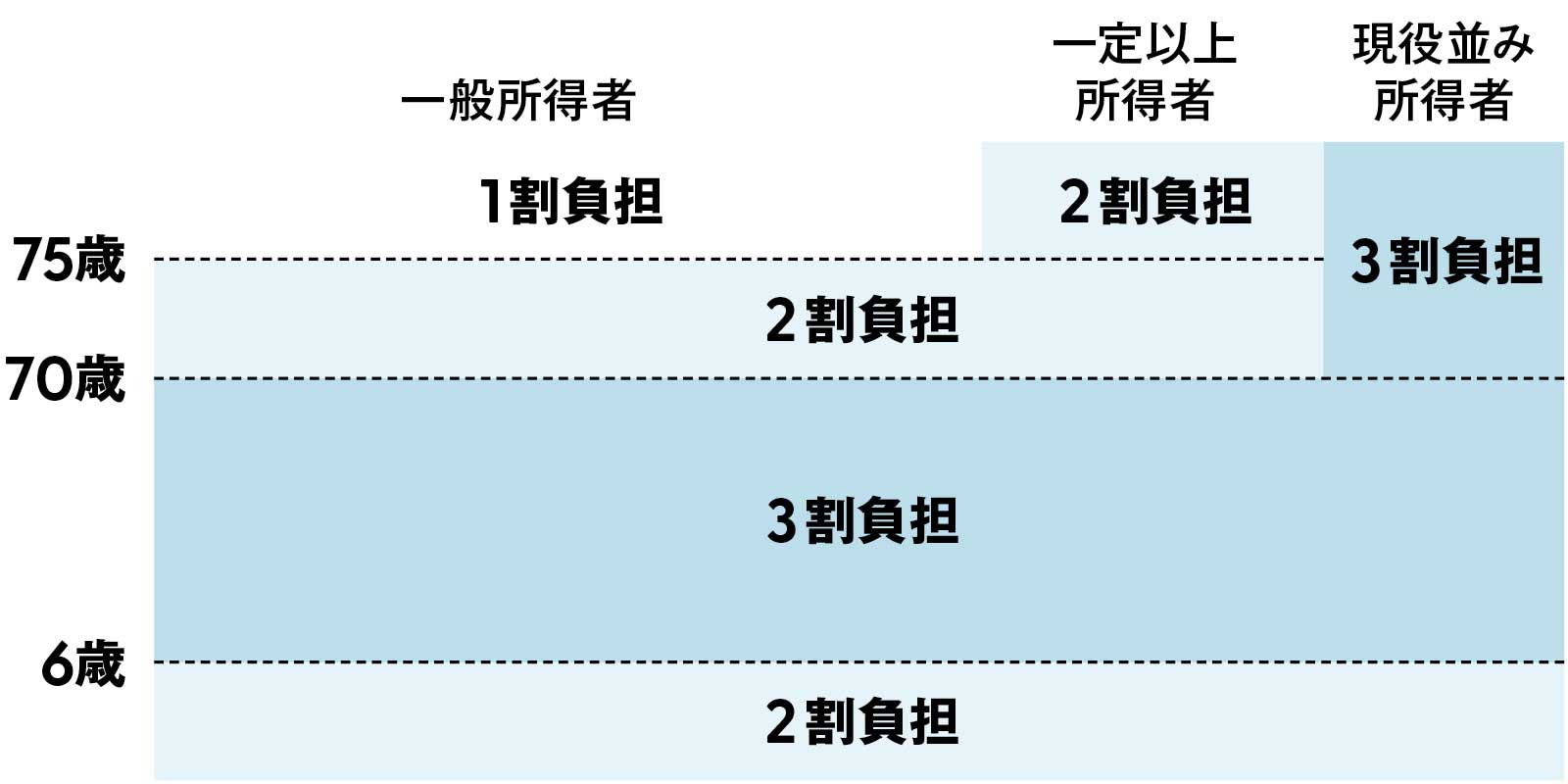

公的医療保険の自己負担割合は6歳から70歳未満は3割。70歳以上は2割に軽減され、75歳以上になると1割負担となる。

ただし、現役並みの所得がある場合は70歳以降も3割負担で、一定以上の所得(年金とその他の所得が200万円以上)がある場合は75歳以上も2割負担となる。30代で健康体なら確かに公的医療保険で十分と言えるかもしれない。

年齢による医療費の自己負担割合

厚生労働省「我が国の医療保険について」より

40代

貯蓄

保険料を支払うくらいなら貯蓄に回すという人は、民間の医療保険には「掛け捨て型」と「貯蓄型」の2つがあることを知っておいてほしい。

前者は病気やケガに特化して保険金が支払われるのに対し、後者は健康な状態を保って一定年数経過するたびに祝い金がもらえたり保障に使われなかった保険料が還付金として戻ってきたりする。お金が増えるわけではないが、損はしないしお得感はある。

50代

キャッシュで払える

生涯医療費が2700万円で自己負担はそのうちの3割の810万円。生涯医療費の半分以上は70歳以上で支払われるので、その半分の405万円は70歳の時点では必須。

さらに老後は年金以外に2000万円が必要というデータもあるので合わせて2400万円確保していれば、民間の保険に入らずともキャッシュで賄える。

60代

医療費控除の還付金

医療費が年間10万円以上なら確定申告で医療費控除の申請をすることができる。対象となるのは入院費用、市販の医薬品、人間ドック、通院のガソリン代、歯の治療やレーシック、健康維持のためのマッサージ代など。

ちなみにその年に申請し損ねても過去5年分は遡れる。家族でかかった費用を合算し、最も所得が多い人が控除を申請することがポイント。

70代

高齢でも入れるミニ保険

当然だが、高齢になればなるほど保険料は高くなる。掛け捨てなら月々の保険料は1万円未満が理想だが、70代となるとそれはとても無理。

ただ近年は高齢で持病があっても加入できるミニ保険(少額短期保険)も登場している。たとえば70代なら74歳まで月ごとの保険料は5000円弱で入院や手術費用が受け取れるプランの商品もあるので検討の余地ありだ。

有酸素運動

3大疾病特約に入っても3大疾病にならなければ保険料は払い損。でも、健康が維持できればそれに越したことはない。そういう意味で最も有効な保険は運動かもしれない。

厚生労働省が長年推奨しているのが有酸素運動。18歳〜64歳の年齢層に対して、歩行以上の強度の身体活動を毎日60分、さらに息が弾み汗をかく程度の運動を週に60分行うことを勧めている。